Cambia le impostazioni sulla Privacy

|

Il

mercato della musica nel 2012 |

MENU |

HOME

|

| |

|

|

Anche per il 2012 facciamo una analisi approfondita solo sui dati del mercato USA rilevati dalla

RIAA,

L'associazione tra le case discografiche USA. Il mercato USA è molto

interessante perché ha sempre anticipato

le tendenze del resto del mondo occidentale, ed europeo in particolare, e continua

a farlo tuttora. |

| |

|

Nel

2012 si sono confermati i due punti di svolta registrati nel

2011: Nel

2012 si sono confermati i due punti di svolta registrati nel

2011:

-

inversione del trend: si è arrestato il calo del valore

complessivo del mercato della musica; la consistenza complessiva del mercato

è rimasta stabile, allo stesso valore totale dell'anno precedente;

-

break

even point: anche quest'anno il mercato ha tenuto grazie alla

crescita del settore del digital download legale e degli altri servizi

digitali che da quest'anno superano in valore la distribuzione su supporti

fisici.

Il dato totale rimane molto inferiore

rispetto ai numeri di prima della crisi del CD (7 miliardi di dollari, la metà

rispetto al 1999) ma l'industria discografica spera che sia in corso una

inversione di tendenza. Da notare anche la costante crescita del

vinile che si sta affermando come alternativa

al CD e che sembra essere in prospettiva l'alternativa alla musica liquida.

|

| |

|

I trend principali 2005 -

2012 |

|

|

|

Nel seguito

riportiamo i dati rielaborati da M&M per evidenziare i principali trend

del mercato, per una visione di sintesi su come viene ascoltata la

musica nel principale mercato mondiale. |

| |

|

Mercato digitale versus mercato fisico |

|

|

|

Il primo

grafico mostra semplicemente gli andamenti dei due canali di

distribuzione fisico e e digitale a partire dal 2005, primo anno nel quale il digital

download e gli altri servizi digitali sono stati rilevati in modo

sistematico. |

| |

|

Global Music Market |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Total digital value (1) |

1.101,80 |

1.636,80 |

2.386,30 |

2.721,70 |

2.972,60 |

2.965,70 |

3.555,60 |

4.052,70 |

|

Total Physical Value (2) |

10.477,50 |

9.269,70 |

7.495,30 |

5.474,30 |

4.376,10 |

3.518,50 |

3.170,90 |

2.584,30 |

|

Total Market |

11.579,30 |

10.906,50 |

9.881,60 |

8.196,00 |

7.348,70 |

6.484,20 |

6.726,50 |

6.637,00 |

| |

|

|

| |

|

L'istogramma mostra

chiaramente il calo costante del fatturato per la vendita delle musica su

supporti fisici (marrone) e la crescita altrettanto costante della distribuzione

digitale (blu), ma non in misura sufficiente da compensare il calo del mercato

globale, che nei 7 anni del periodo esaminato si è ridotto al 57% di quanto

valeva nel 2005. |

|

(1) Mercato digitale:

Download (single + album)

Music Video

Kiosk

Mobile

Subscription

Digitale Performance Royaltes

|

(2) Mercato supporti fisici:

CD album + single

Vinyl album + single

Cassette

Music Video

DVD Video |

|

|

|

|

Download digitale versus

CD |

| |

|

Nel secondo

grafico è confrontato l'andamento del segmento di mercato che più ci

interessa, la distribuzione dei contenuti musicali in senso stretto,

confrontando il classico supporto su CD con il digital download via

Internet. Come si vede l'andamento è in linea con il mercato

complessivo. |

|

|

|

Digital vs CD |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

CD |

10.520,20 |

9.372,60 |

7.452,30 |

5.471,30 |

4.274,10 |

3.389,40 |

3.100,70 |

2.532,00 |

|

Digital download |

421,60 |

878,00 |

1.257,20 |

1.711,50 |

2.030,70 |

2.232,10 |

2.593,20 |

2.828,40 |

|

Totale |

10.941,80 |

10.250,60 |

8.709,50 |

7.182,80 |

6.304,80 |

5.621,50 |

5.693,90 |

5.360,40 |

|

| |

|

|

|

|

La decrescita quasi

costante delle vendite di CD |

|

CD |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Valore mercato CD |

10.520,20 |

9.372,60 |

7.452,30 |

5.471,30 |

4.274,10 |

3.389,40 |

3.100,70 |

2.532,00 |

|

Riduzione in valore mercato CD |

|

- 1.147,60 |

- 1.920,30 |

- 1.981,00 |

- 1.197,20 |

- 884,70 |

- 288,70 |

- 568,70 |

|

Variazione % $ |

|

-10,9% |

-20,5% |

-26,6% |

-21,9% |

-20,7% |

-8,5% |

-18,3% |

| |

|

| |

|

La riduzione

in numero e valore dei CD venduti sul mercato USA prosegue in modo quasi

lineare. Dopo un accenno di interruzione del calo tra il 2011 e il 2010

nel 2012 il decremento è ripreso ad un ritmo dell'ordine del 20%

rispetto all'anno precedente. |

| |

|

L'affermazione progressiva

del download digitale legale |

|

Digital download |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

Unità (singoli+album) |

170,00 |

625,30 |

868,40 |

1.128,60 |

1.236,80 |

1.283,40 |

1.428,60 |

1.508,90 |

|

Valore $ |

421,60 |

878,00 |

1.257,20 |

1.711,50 |

2.030,70 |

2.232,10 |

2593,2 |

2.828,40 |

|

Costo unitario $ (album)(1) |

2,48 |

1,40 |

1,45 |

1,52 |

1,64 |

1,74 |

1,82 |

1,87 |

|

Variazione $ |

|

456,40 |

379,20 |

454,30 |

319,20 |

201,40 |

361,10 |

235,20 |

|

Variazione $ % |

|

108,3% |

43,2% |

36,1% |

18,7% |

9,9% |

16,2% |

9,1% |

|

(1) Parametro: 12 brani / album |

| |

|

|

|

|

|

Nell'ultimo

grafico viene evidenziato il recupero progressivo di una posizione non

marginale nel mercato da parte del vinile, abbandonato dall'industria

discografica negli anni '80 e sorprendentemente in forte crescita a

partire dal 2010. Nel 2012 il peso complessivo delle vendite di LP ed EP

su vinile in USA ha superato il 6% del mercato complessivo del CD. Un

risultato notevole considerando anche il numero ridotto di impianti che

includono un giradischi e l'utilizzo solo casalingo. Nell'istogramma

viene mostrato il contributo crescente del vinile al raggiungimento del

100% per CD+Vinile. |

| |

|

CD versus Vinyl |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

|

CD Album |

10.520,20 |

9.372,60 |

7.452,30 |

5.471,30 |

4.274,10 |

3.389,40 |

3.100,70 |

2.532,00 |

|

Vinyl LP/EP |

14,20 |

15,70 |

22,90 |

56,70 |

60,20 |

87,00 |

119,40 |

162,60 |

|

% Vinyl/CD |

0,13% |

0,17% |

0,31% |

1,04% |

1,41% |

2,57% |

3,85% |

6,42% |

|

| |

|

| |

| |

|

L'associazione

internazionale dell'industria discografica, la IFPI, rende disponibili a

tutti da alcuni

anni solo report sintetici, con analisi ma pochi dati, e solo per il

mercato digitale. I report analitici sono solo a pagamento per uso

professionale e forniscono un dettaglio sui principali paesi del mondo.

Ancor più che le analisi della RIAA quelle della IFPI sono focalizzate

sul problema della pirateria, ed impegnate a sostenere la utilità delle

leggi più restrittive. Come nell'anno precedente è disponibile invece

per tutti un report sul mercato della musica digitale, quello che va

bene in tutto il mondo. L'associazione

internazionale dell'industria discografica, la IFPI, rende disponibili a

tutti da alcuni

anni solo report sintetici, con analisi ma pochi dati, e solo per il

mercato digitale. I report analitici sono solo a pagamento per uso

professionale e forniscono un dettaglio sui principali paesi del mondo.

Ancor più che le analisi della RIAA quelle della IFPI sono focalizzate

sul problema della pirateria, ed impegnate a sostenere la utilità delle

leggi più restrittive. Come nell'anno precedente è disponibile invece

per tutti un report sul mercato della musica digitale, quello che va

bene in tutto il mondo.

Con il link a

lato si può scaricare il Digital Music Report 2013 che è pubblico, ma

non facilmente trovabile sul sito. Chi fosse interessato al report

completo può

scriverci.

Nel seguito gli andamenti principali rilevati nell'anno.

|

| |

|

Il mercato globale nel

2012 |

| |

|

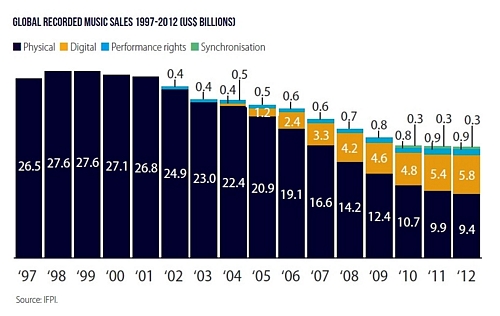

La novità più

importante è che la crescita dei paesi BRIC e delle economie emergenti

ha compensato nell'anno passato la decrescita di USA ed Europa. Il

mercato globale secondo la somma delle stime elaborate da IFPI valeva

nel 2012 16,48 miliardi di dollari contro i 16,45 dell'anno precedente,

con una leggera crescita, quindi. I mercati in crescita nell'anno erano

India (la crescita più consistente), Cina, Giappone, Brasile, Messico e,

tra le economie da più tempo sviluppate, Canada, Australia, Svezia,

Norvegia. Non sono rilevati i dati del mercato russo (per completare i

paesi BRIC). Da notare che il mercato USA vale da solo più di un terzo

del mercato globale (vedi i dati precedenti).

Nel grafico tratto dal rapporto è mostrato l'andamento dal 1997 al 2012

con la stabilizzazione negli ultimi due anni.

|

|

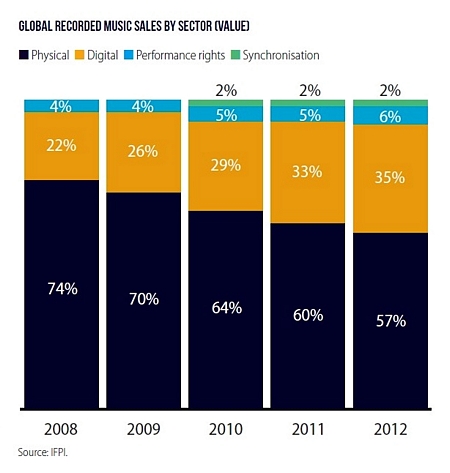

Oltre che

dalla crescita delle economie emergenti (o in realtà ormai

abbondantemente emerse) la stabilizzazione del mercato deriva anche,

confermando il dato USA, soprattutto dalla crescita del settore digitale

ma anche della raccolta dei diritti di diffusione su vari canali e media

(performance rights revenues) e dei diritti pagati a forfait (synchronisation

revenues). L'andamento dal 2008 è mostrato nel secondo grafico sempre

tratto dalla sintesi del rapporto.

|

|

|

|

Nel report ci sono molte

altre cose interessanti ma come negli anni scorsi torniamo alla musica e

vediamo cosa è piaciuto di più nel mondo nel 2012. Cominciando dagli

album che hanno visto in generale prevalere il pop più commerciale con

la boy band One Direction, la banale Taylor Swift, Bieber e compagnia.

Fa piacere vedere che il puro talento anche quest'anno ha avuto il suo

riscatto con Adele sempre al primo posto e con la inattesa affermazione

di Mumford & Sons (altra categoria) al decimo posto davanti agli insulsi

Maroon 5. Fa piacere anche notare che qualcosa di nuovo o almeno di non

pop, pur se forse discutibile, riesce ad affermarsi (Lana Del Rey, P!nk)

e che la classifica mondiale è dominata dal pubblico giovane, con solo

un album "for adults only", quello dell'inossidabile Rod Stewart. La

classifica completa arriva al 50esimo posto e il trionfatore dell'anno

scorso, Bruno Mars, è arrivato al massimo al 17 (ma sempre un paio di

milioni di copie le ha vendute). Divisi tra le due major Sony e

Universal le prime 10 piazze, la Warner al massimo al 12 con una

riedizione. Praticamente inesistenti le indies tra i primi 50. (I

dati sono in milioni di album venduti nei vari formati) |

| |

|

|

| |

|

# |

Artist |

Album |

Sold |

Label |

|

Adele |

21 |

8,3 |

Sony (XL Rec) |

|

2 |

Taylor Swift |

Red |

5,2 |

Universal |

|

3 |

One Direction |

Up All Night |

4,5 |

Sony |

|

4 |

One Direction |

Take Me Home |

4,4 |

Sony |

|

5 |

Lana Del Rey |

Born To Die |

3,4 |

Universal |

|

6 |

Justin Bieber |

Believe |

2,6 |

Sony |

|

7 |

P!nk |

The Truth About Love |

2,6 |

Sony |

|

8 |

Rod Stewart |

Merry Christmas, Baby |

2,6 |

Universal |

|

9 |

Rihanna |

Unapologetic |

2,3 |

Universal |

|

10 |

Mumford & Sons |

Babel |

2,3 |

Universal / Sony |

|

|

|

Passando ad

esaminare la situazione dei singoli lo scenario è ancora più

spostato sul consumo in stile "usa e getta" della musica, e il

successo è legato quasi sempre al traino di altri settori, vale a dire

all'utilizzo dei brani in serie televisive di successo, film o

videogiochi, oppure da videoclip ben riusciti, anche se spesso è qualche

ideuzza nella struttura del brano che fa la differenza. La classifica è

fortemente determinata dal mercato USA, come si vede anche dalla

presenza costante di genere rap e dintorni, anche se si affaccia

prepotentemente il mondo globalizzato con Michel Tejo e soprattutto

l'improbabile rapper coreano sovrappeso PSY. La popolarità

dell'interprete è invece del tutto secondaria, quest'anno solo due dei

top-10 erano relativamente noti (Maroon 5 e Flo Rida) gli altri

praticamente sono diventati famosi con questi successi internazionali,

la prima, la giovanissima Jepsen, addirittura dall'X-Factor canadese.

Nessun brano dai primi 10 album. Due mondi separati. |

| |

|

|

|

# |

Artist |

Title |

Total D. |

YouTube |

% |

|

1 |

Carly Rae Jepsen |

Call Me Maybe |

12,5 |

435,5 |

2,9% |

|

2 |

Gotye |

Somebody That I Used To Know |

11,8 |

399,1 |

3,0% |

|

3 |

PSY |

Gangnam Style |

9,7 |

1.591,0 |

0,6% |

|

4 |

fun. |

We Are Young |

9,6 |

184,2 |

5,2% |

|

5 |

Maroon 5 |

Payphone |

9,1 |

206,0 |

4,4% |

|

6 |

Michel Teló |

Ai Se Eu Te Pego! |

7,2 |

500,1 |

1,4% |

|

7 |

Nicki Minaj |

Starships |

7,2 |

125,3 |

5,7% |

|

8 |

Maroon 5 |

One More Night |

6,9 |

163,9 |

4,2% |

|

9 |

Flo Rida |

Whistle |

6,6 |

220,8 |

3,0% |

|

10 |

Flo Rida |

Wild Ones |

6,5 |

159,4 |

4,1% |

|

| |

|

Il rapper USA

Flo Rida dovrebbe essere considerato secondo ex-aequo visto che piazza

due brani che arrivano a 12,3 milioni di download complessivamente. Tra

l'altro è anche il più astuto perché i suoi videoclip, sempre gli stessi

del genere (rapper nero tatuato e muscoloso che fa la bella vita

circondato da belle ragazze prosperose) se li è fatti produrre e pagare

(presumibilmente) da note località turistiche (Acapulco e Dubai). Rapper

donna che segue lo stesso schema è la Nicki Minaj. I più elaborati e

sicuramente costosi sono i videoclip mini film dei Maroon 5, prediletti

per ignoti motivi dalla loro major (la Universal). Lo sappiamo che è

ripagata da buone vendite, in pratica sono i primi nell'anno

considerando i due brani piazzati (16 milioni di download), ma con lo

sforzo che hanno messo in campo ci arriverebbe chiunque. Unici intrusi

di musica alternativa e di una indie i .fun, grazie ad una serie

televisiva USA (come la Carly Rae Jepsen). |

|

Tutti grandi

successi che hanno portato a casa anche oltre 10 milioni di dollari in

un anno senza costi (a parte quelli iniziali di produzione della musica

e del video), e' interessante però anche fare un raffronto con le

visualizzazioni su YouTube.

Nelle ultime

due colonne proponiamo quindi un confronto con i download gratuiti su

YouTube, prendendo peraltro solo i dati del video ufficiale, che per

questi brani c'è sempre (ma che è accompagnato da decine di altri upload

non ufficiali). Come si vede i download pagati sono una piccola

percentuale di quelli gratis (non è strano), al massimo al 5-6%. Per il

rapper sud coreano ancor meno considerando l'incredibile numero di

visualizzazioni (1 miliardo e mezzo, su 6 miliardi di persone al mondo

...), pare sia il video sinora più visualizzato di tutti i tempi. Il

passaggio su YouTube però è solo apparentemente gratuito, chi lo guarda

la connessione deve pagarla, e se è un dispositivo mobile, smartphone o

tablet, non costa pochissimo, e soprattutto è un veicolo pubblicitario.

Non abbiamo i dati, ma è probabile che con questi numeri enormi i ricavi

da pubblicità, che poi andranno divisi tra Google/YouTube e la casa

discografica, siano anche superiori a quelli del download. Il futuro

della musica e (speriamo) la soluzione degli annosi problemi sui diritti

di copia. |

| |

IMMAGINI PUBBLICATE-I contenuti di questo sito non a scopo di lucro sono gratuiti, il sito ha lo scopo di diffondere la cultura della musica e le immagini sono complementari ai testi a scopo didattico, di critica e di discussione, come previsto dalla vigente legge italiana 633/41 sulla disciplina del diritto d'autore (art.70 del Capo V - Utilizzazioni libere). Per le immagini inserite non originali non è stata individuata in buona fede una restrizione di copyright. Qualora fossero a nostra insaputa sotto copyright è possibile segnalarlo al webmaster che le rimuoverà prontamente, se richiesto. Per informazioni dettagliate vedi il DISCLAIMER |

PUBLISHED IMAGES - The contents of this non-profit site are free, the site has the aim of spreading the culture of music and the images are complementary to the texts for educational, critical and discussion purposes, as required by current Italian law 633/41 on the regulation of copyright (art.70 of Chapter V - Free uses). For non-original images inserted, a copyright restriction has not been identified in good faith. If they are under copyright without our knowledge, it is possible to report it to the webmaster who will promptly remove them, if requested. For detailed information see the DISCLAIMER |

|