| |

|

(1) Mercato digitale:

Download (single + album)

Music Video

Kiosk

Mobile

Subscription (Streaming)

Digital Performance Royaltes

|

(2) Mercato supporti fisici:

CD album + single

Vinyl album + single

Cassette

Music Video

DVD Video |

|

|

| |

|

Download digitale versus

CD |

| |

|

Nel grafico è confrontato l'andamento del segmento di mercato che più ci

interessa, la distribuzione dei contenuti musicali in senso stretto,

confrontando il classico supporto su CD con il digital download via

Internet, che ha superato in USA il CD nel 2012 e continua a

distanziarlo. |

|

Digital vs CD |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

CD (album) |

10.520,20 |

9.372,60 |

7.452,30 |

5.471,30 |

4.274,10 |

3.389,40 |

3.100,70 |

2.532,00 |

2.123,50 |

1.854,10 |

|

Digital download (all) |

421,60 |

878,00 |

1.257,20 |

1.711,50 |

2.030,70 |

2.232,10 |

2.593,20 |

2.828,40 |

2.802,50 |

2.799,70 |

|

Totale |

10.941,80 |

10.250,60 |

8.709,50 |

7.182,80 |

6.304,80 |

5.621,50 |

5.693,90 |

5.360,40 |

4.926,00 |

4.653,80 |

|

La decrescita quasi

costante delle vendite di CD |

|

|

|

CD |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

2014 |

|

Valore mercato CD (album) |

10.520,20 |

9.372,60 |

7.452,30 |

5.471,30 |

4.274,10 |

3.389,40 |

3.100,70 |

2.532,00 |

2.123,50 |

1.854,10 |

|

Riduzione in valore mercato CD |

|

- 1.147,60 |

- 1.920,30 |

- 1.981,00 |

- 1.197,20 |

- 884,70 |

- 288,70 |

- 568,70 |

- 408,50 |

- 269,40 |

|

Variazione % $ |

|

-10,9% |

-20,5% |

-26,6% |

-21,9% |

-20,7% |

-8,5% |

-18,3% |

-16,1% |

-12,7% |

|

|

Il ritorno del vinile |

|

|

|

Nell'ultimo

grafico viene evidenziato il recupero progressivo di una quota di

mercato significativa da parte del vinile, abbandonato dall'industria

discografica negli anni '80 e sorprendentemente in forte crescita a

partire dal 2010. Nel 2014 il peso complessivo delle vendite di LP ed EP

su vinile in USA ha quasi raggiunto il 15% del totale CD+vinile, quindi in

pratica del totale dei supporti fisici per audio (il SACD ha un dato

complessivo di 1 milionr di $, 1/200 quindi). Un

risultato notevole considerando anche il numero ridotto di impianti

stereo casalinghi che

includono un giradischi. Nell'istogramma

viene mostrato il contributo crescente del vinile al raggiungimento del

100%, per CD+Vinile. |

|

|

|

CD versus Vinyl |

2005 |

2006 |

2007 |

2008 |

2009 |

2010 |

2011 |

2012 |

2013 |

|

CD Album (Single) |

10.520,20 |

9.372,60 |

7.452,30 |

5.471,30 |

4.274,10 |

3.389,40 |

3.100,70 |

2.535,20 |

2.125,90 |

|

Vinyl LP/EP |

14,20 |

15,70 |

22,90 |

56,70 |

60,20 |

87,00 |

119,40 |

162,60 |

213,70 |

|

% Vinyl / Tot. |

0,13% |

0,17% |

0,31% |

1,03% |

1,39% |

2,50% |

3,71% |

6,03% |

9,13% |

|

|

|

| |

Come

negli anni precedenti

la IFPI, l'organizzazione mondiale dei discografici ed editsicali

ha

pubblicato i dati del 2014, sotto forma di due report, uno sulla musica

digitale (ormai più della metà del mercato) limitato ai paesi principali

(13) e un altro, solo a pagamento (e assai costoso), completo e

approfondito ed esteso al mercato mondiale, e destinato agli specialisti

del settore.

Si conferma anche per questo anno a livello globale una

affermazione dello streaming ma con velocità diversa da paese a paese,

una stabilizzazione del mercato con una lieve flessione sull'anno

precedente, un andamento piatto dei ricavi delle case discografiche e

degli editori in contraddizione con la continua crescita del consumo di

musica facilitato dal rapido spostamento in digitale e dalla diffusione

di dispositivi mobili connessi in rete.

Pubblichiamo alcuni dati

significativi dal report, che si può scaricare e leggere dal sito della

IFPI oppure, se fosse difficile

reperirlo o non fosse più disponibile, cliccando sulla copertina,

dedicata ai campioni di vendita globali (più un paio locali del 2014).

|

| |

|

Il

mercato globale

Dalla press release vediamo i dati del mercato globale, che secondo le

analisi della IFPI vale quasi 15 miliardi di $.

|

|

GLOBAL MUSIC MARKET |

2013 SHARE |

2013 VALUE |

2014 SHARE |

2014 VALUE |

% VALUE

CHANGE |

|

Physical |

49% |

7.42 |

46% |

6.82 |

-8.1% |

|

Digital |

43% |

6.41 |

46% |

6.85 |

+6.9% |

|

Performance Rights |

6% |

0.88 |

6% |

0.95 |

+8.3% |

|

Synchronisation |

2% |

0.32 |

2% |

0.35 |

+8.4% |

|

TOTAL MARKET |

|

15.03 |

|

14.97 |

-0.4% |

|

|

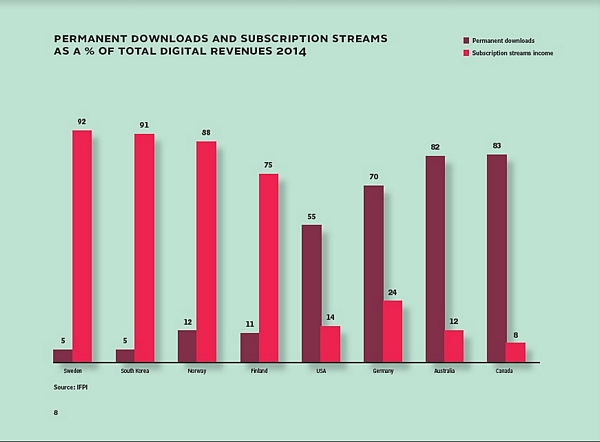

La

proporzione tra streaming, permanent download e supporti fisici

differenziata per paese

L'affermazione dello streaming non ha la stessa velocità tra paese e

paese e dipende dagli usi e anche dalla struttura dell'industria

musicale. Come si vede il permanent download è ridotto al 5% del totale

del fatturato digitale in Svezia, paese di Spotify e Tidal, e anche in

Corea del Sud, molto ridotto in Norvegia, paese di Tidal e in Finlandia,

mentre è ancora prevalente in USA, Germania, Australia e Canada. Per gli

USA il dato è inferiore perché evidentemente non considera il contributo

della raccolta pubblicitaria associata ai servizi streaming free (o

freemium).

Sempre sullo streaming e in

questo caso sui servizi free è interessante un altro report che mostra

invece il numero di utenti sui due tipi di servizi. Come si vede in

Italia, grazie ai servizi free (Spotify in testa) il download (peraltro

mai popolarissimo da noi) è stato decisamente superato. (Primi 2 report)

Ultimo report interessante

(per gli altri rimandiamo al report completo) sulla curva ascedente dei

servizi streaming premium e non (terzo report).

|

|

Il

report 2014 è preceduto come al solito da un report sintetico e molto chiaro.

Non c'è da aggiungere molto perché le tendenze dell'anno scorso si confermano.

La grossa novità è lo streaming, già forte in USA, e che si avvia con una

crescita molto rapida a superare il digital downoad (è già a un terzo circa).

I trend principali in USA rimangono:

Il

report 2014 è preceduto come al solito da un report sintetico e molto chiaro.

Non c'è da aggiungere molto perché le tendenze dell'anno scorso si confermano.

La grossa novità è lo streaming, già forte in USA, e che si avvia con una

crescita molto rapida a superare il digital downoad (è già a un terzo circa).

I trend principali in USA rimangono: